作为港股首家成功IPO的民营口腔医疗服务机构,有“牙茅”通策医疗珠玉在前,瑞尔集团不可避免地与之对比,那它能拼过吗?

+

导语

作为港股首家成功IPO的民营口腔医疗服务机构,有“牙茅”通策医疗珠玉在前,瑞尔集团不可避免地与之对比,那它能拼过吗?

文丨漆叶青

编辑 | 刘 聪

医疗投资界素有“金眼银牙”的说法,通观A股、港股,眼科赛道已经诞生了爱尔眼科、希玛眼科、朝聚眼科等医疗服务上市公司,而牙科赛道8.77万家口腔医疗服务机构却只有一个2005年借壳上市的通策医疗。

此前,牙科赛道也曾出现冲击IPO的热潮,中国口腔医疗集团四度递表港交所,牙博士也在去年9月谋求在港上市,还有想在A股上市的恒伦医疗和小白兔口腔,不过几家公司最终均上市未果。

直到瑞尔集团打破这一局面。今日,瑞尔集团在港交所正式挂牌上市,招股价为14.62港元,开盘即破发,截至3月22日收盘,时价为13.8港元,比开盘价跌去5.61%,现市值约为85亿港元。

瑞尔集团旗下拥有高端品牌“瑞尔齿科”和中端品牌“瑞泰口腔”,截至2021年9月30日,两大品牌在全国15个主要一二线城市运营7家口腔医院及104家口腔诊所,拥有882名资深牙医,累计接诊人次近740万。

招股书称,按2020年总收入计,瑞尔集团是中国高端民营口腔医疗服务市场最大的口腔医疗服务提供商,也是整个民营口腔医疗服务市场的第三大口腔医疗服务提供商,占1.5%的市场份额。

作为国内中高端口腔连锁第一股,瑞尔集团究竟是如何炼成的?且随着它的上市,作为口腔医疗服务领域唯二的上市公司,瑞尔集团更无法避免地被置于与通策医疗的比较中,两者各胜几何?

01

三位一体的发展策略

根据规模覆盖情况,民营口腔医疗服务的玩家可分为三类:单一口腔医疗服务提供商、区域性连锁口腔医疗服务提供商及全国性连锁口腔医疗服务提供商。瑞尔集团属于少有的全国连锁机构。

在《2020年中国非公医疗连锁机构经营研究报告》中,亿欧智库曾提出连锁医疗集团三大必修课:1)通过人才梯队、学科建设提升医疗实力;2)信息化保证机构质量标准,提升客户管理能力;3)构建品牌影响力,降低获客成本提升获客能力。

纵览瑞尔集团招股书全文,这三点也是成就其发展的关键。

人才

在口腔服务行业,牙科医生一直是稀缺资源。根据中国卫生统计年鉴数据,2019年我国口腔执业医师、口腔执业助理医师分别为19.5万人、5万人——注册牙医总数远低于公立及民营口腔医疗服务机构的需求。

目前,瑞尔集团拥有882名在各个治疗领域(包括普通牙科、正畸科及种植科)拥有专业知识和自个的牙医组成。其中,超过50.7%的全职牙医拥有硕士及以上学位,38.5%的全职牙医拥有10年以上的行业经验。

为了保证人才的招聘和留存,其与北京大学口腔医学院、四川大学华西口腔医学院和首都医科大学等长期保持合作,同时还启动了宾夕法尼亚大学口腔医学院的交流学习计划、与北京大学口腔医学院合作设立的瑞尔奖学金计划等等。

特别值得一提的是瑞尔合伙人制度——允许合资格牙医(即合伙人牙医)向医院或诊所出资,从而成为股东,合伙人牙医的薪酬待遇主要包括基本薪金、按持股比例支付的股息、额外绩效奖金。

得益于这项制度,已有17名牙医成为合伙人牙医,同时由合伙人牙医管理的医院及诊所自2020财政年度至2021财政年度平均实现92%的收入快速增长,高于公司同期38%的平均增速。

信息化

口腔医疗服务属于线下重资产投入,因此运营效率至关重要。

瑞尔集团也分外关注此点,其聚焦IT数字基础设施建设,现已拥有业内少有的自建的智能化SaaS系统平台,涵盖预约收费模块、CRM模块、BI数据分析模块、电子病历系统、在线培训平台等,可实现高质高效的医疗以及服务质量管理、运营数据分析和管理、客户关系管理、云培训等。

这套运营模式使得瑞尔集团各方面的运营均实现标准化,患者体验和牙医经营能力也由此提升,且随着日常业务活动数字化信息的积累,效率和运营知识也进一步提高。目前,瑞尔集团客户满意度97%,投诉率仅为0.016%。

品牌

瑞尔集团通过双品牌战略为患者提供服务,这样既可以通过运营互补品牌及提供差异化定价,在各个地区和区域迅速扩张,又能利用更为多样化的患者群推动进一步增长。

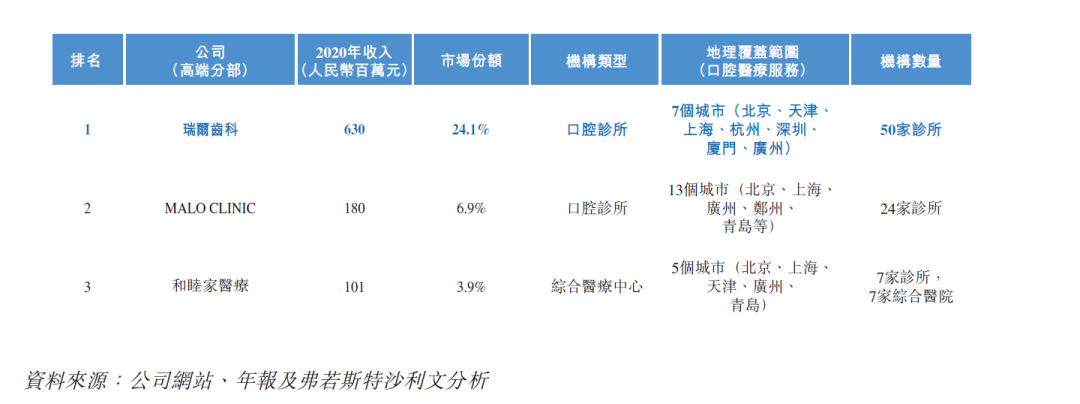

高端品牌瑞尔大部分位于商业核心区域和甲级写字楼,主要针对一线城市中具有高购买力和较高终身价值的富裕患者。截至2021年9月30日,运营51家诊所,按2020年收入计,占高端民营口腔医疗服务市场的24.1%。

中端品牌瑞泰大部分位于住宅区,主要针对一线城市和核心二线城市的新中产阶层消费者,地域范围更广。截至2021年9月30日,运营7家医院和53家诊所,按2020年收入计,于中国五大中端民营口腔医疗服务提供商中排名第五,占1.1%市场份额。

整体来看,得益于人才+信息化+品牌三大战略的支撑,但就营收看,瑞尔集团的表现可圈可点,2019至2021财年,其营收分别为10.80亿元、11.00亿元和15.15亿元,且截至2021年9月30日至六个月则同比增长16.8%至8.41亿元。

02

瑞尔VS通策,两大上市公司大PK

作为港股首家成功IPO的民营口腔医疗服务机构,有“牙茅”通策医疗珠玉在前,瑞尔集团不可避免地与之对比。

在扩张策略上,相比瑞尔集团的全国连锁模式,通策医疗走的是“区域总院+分院”的复制模式——首先建立区域总院,在总院成熟基础上,建立区域分院,总院通过分院的布局及对分院输出技术和品牌,扩张抢占区域市场。

相较而言,这种模式能够实现区域内品牌统一,增强品牌优势,同时降低新建医院的获客成本,保证新建门店成立初期客流,短期实现盈利,缩短投资回收期。

在营收上,相比通策医疗连续三年15.46亿元、19.31亿元、20.88亿元的营收,瑞尔集团稍显逊色;更形成反差的是两者的净利润,相比连续三年盈利的通策医疗,瑞尔集团三年累计亏损超过12亿元。

此外值得注意的是,瑞尔集团的毛利率较低,2019-2021财年,瑞尔集团毛利率分别为15.2%、10.1%和24.1%,远低于通策医疗年均40%以上的毛利率。

有市场分析指出,这主要由于瑞尔齿科人力成本处于较高水平,通策人力成本较低;同时,通策销售费用率维持较低水平。

具体来看,瑞尔集团2019、2020、2021财年收入成本中人力成本占比分别在43%、46%、39%。对标通策医疗19年、20年人力成本占比分别为31%、32%;而从销售费用率来看,瑞尔销售费用率在6%水平,而通策医疗销售费用率仅为1%。

另外,该市场分析还指出,一方面,从单张牙椅产出来看,瑞尔的成熟门店单张牙椅产出在157万元/张/年;通策的成熟医院单张牙椅产出在152-220万元/张/年;另一方面,从店龄结构来看,瑞尔有半数门店处于扩张期和迅速增长期,通策有大量蒲公英分院有望逐步贡献业绩增量,瑞尔的新店单张牙椅产出在71万元/张/年,次新店117万元/张/年;通策医疗除3家总院外的单张牙椅产出在68万元。

本文首发于亿欧网2022年3月22日

本文由“健康号”用户上传、授权发布,以上内容(含文字、图片、视频)不代表健康界立场。“健康号”系信息发布平台,仅提供信息存储服务,如有转载、侵权等任何问题,请联系健康界